比特币矿企ETF获批影响几何?对加密市场作用有限?

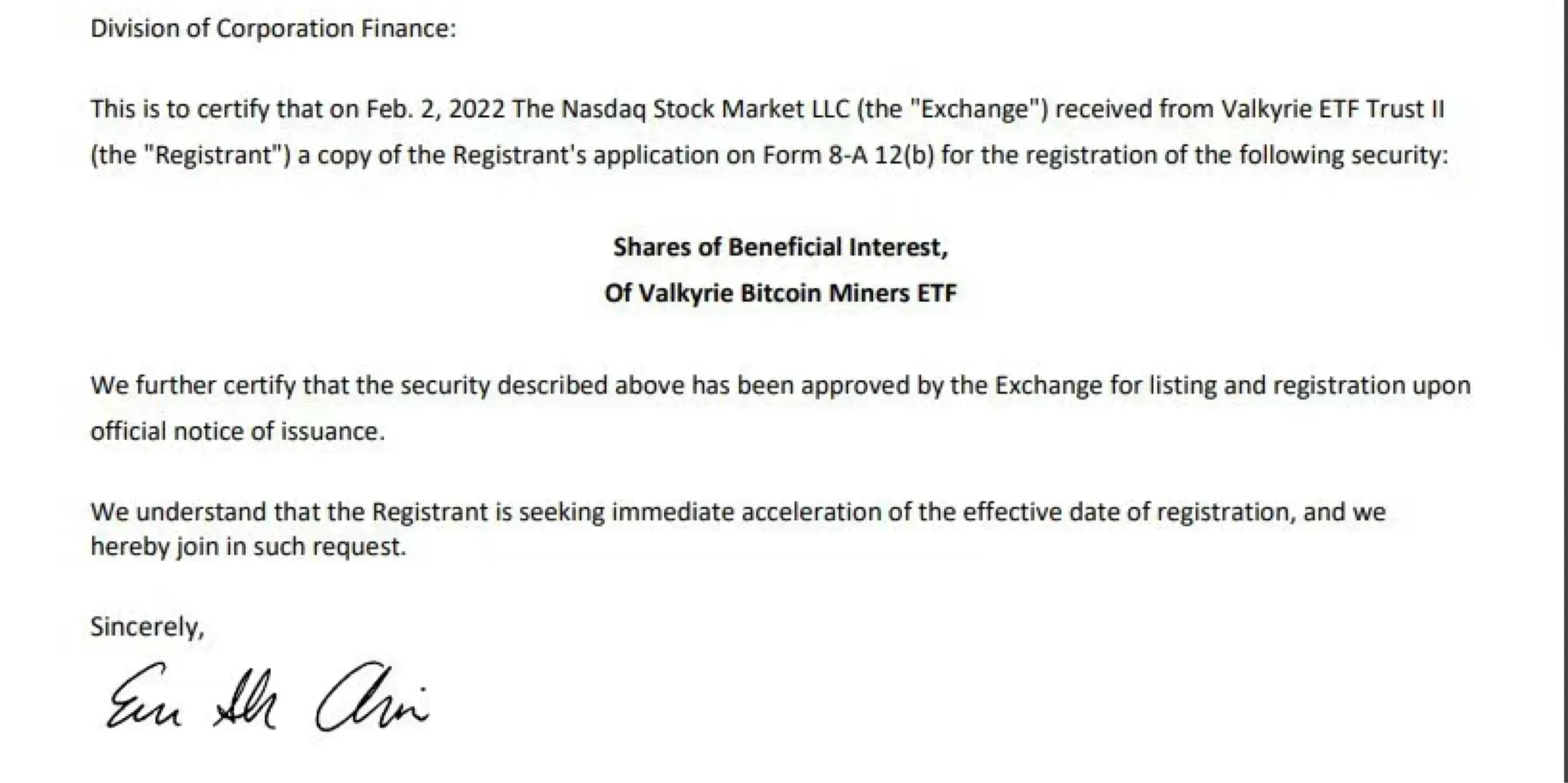

2022年2月7日,美国证券交易委员会(SEC)批准Valkyrie比特币矿企ETF(代码:WGMI)在纳斯达克上市,标志着加密资产相关金融产品在美国资本市场的又一次突破。该ETF通过追踪上市比特币矿企的股价表现,为投资者提供了间接参与挖矿行业的合规路径。首日交易中,WGMI上涨6.6%,成交量突破15万股,显示出市场对这一新型投资工具的关注与认可。

消息公布后,比特币价格一度突破45,800美元,创下近一个月新高,显示出市场情绪在短期事件驱动下的明显提振。然而,这种价格波动更多反映的是市场对监管进展的乐观预期,而非实质性的供需变化。

本章将围绕比特币矿企ETF的获批事件展开分析,探讨其与加密市场之间的关联逻辑,评估其对投资者行为和资产价格的潜在影响,并为后续章节中关于ETF机制、监管态度及市场结构的深入讨论奠定基础。

比特币ETF的定义与历史参照价值

ETF(Exchange Traded Fund),即交易所交易基金,是一种在证券交易所上市交易的开放式基金产品。其核心机制在于通过跟踪特定资产或指数的表现,为投资者提供便捷的资产配置工具。ETF具备流动性强、交易成本低、透明度高等特点,使投资者无需直接持有底层资产即可参与相关市场。

从历史经验来看,黄金ETF的发展路径为比特币ETF提供了重要参照。2004年美国首只黄金ETF(GLD)获批后,黄金投资门槛大幅降低,资金持续流入推动黄金价格在数年内上涨超340%。这一案例表明,ETF的引入可显著提升资产的可及性与市场接受度。

对于比特币而言,ETF的潜在作用同样关键。一方面,它能降低普通投资者的参与门槛,避免直接持有和存储比特币的技术与安全风险;另一方面,ETF作为合规金融产品,有助于吸引机构资金流入,提升市场整体流动性与稳定性。因此,比特币ETF的推出被视为推动加密资产主流化的重要一步。

SEC对比特币现货ETF的监管态度解析

1. 梳理SEC六次拒绝现货ETF的核心理由(价格操纵担忧)

自2016年Bats BZX交易所首次提交比特币现货ETF申请以来,美国证券交易委员会(SEC)已先后六次拒绝相关提案。SEC的核心担忧集中于比特币市场的价格操纵风险。其认为,当前比特币现货市场的监管框架尚不完善,缺乏足够的透明度和监管机制,难以有效防止市场操纵和欺诈行为。此外,SEC还强调,比特币交易主要集中在少数未受监管的境外交易所,这进一步加剧了其对市场完整性与投资者保护的顾虑。因此,SEC在审批过程中始终秉持谨慎态度,要求申请人提供更充分的合规保障措施。

2. 对比加拿大首支比特币ETF的突破性进展

与SEC的保守立场形成鲜明对比的是,加拿大在2021年初批准了全球首支比特币现货ETF——Purpose Bitcoin ETF(代码:BTCC)。该ETF由Purpose Investments Inc.发行,并迅速获得市场认可,持仓比特币规模一度突破3万枚。

加拿大监管机构的决策基于对市场成熟度和投资者保护机制的综合评估,认为比特币现货ETF可在受控环境下运行。这一突破性进展不仅推动了全球加密资产证券化产品的创新,也为其他国家的监管机构提供了可参考的合规路径。

3. 阐述期货ETF(BITO)通过的意义与局限性

2021年10月,美国SEC批准了首只比特币期货ETF——ProShares Bitcoin Strategy ETF(代码:BITO),标志着美国监管层在加密金融产品准入方面迈出实质性一步。BITO的推出为传统投资者提供了合规参与比特币市场的通道,首日交易额即突破10亿美元,显示出市场强烈的需求。然而,该ETF基于CME的比特币期货合约构建,存在展仓成本、价格偏离现货等结构性局限,无法完全替代现货ETF在资产配置和流动性方面的优势。因此,尽管BITO的获批具有象征意义,但其对加密市场的实质影响仍有限。

矿企ETF与现货ETF的本质差异

1. 解析矿企ETF的实体企业投资属性

矿企ETF(如Valkyrie比特币矿企ETF,代码WGMI)本质上属于实体企业投资工具,其底层资产并非比特币本身,而是多家上市比特币矿企的股票组合。这类ETF的收益来源于矿企的经营表现,包括算力规模、电费成本、设备效率及公司治理等因素。因此,矿企ETF更接近传统行业ETF,受宏观经济、企业盈利及股市波动影响较大,与比特币价格的联动性相对间接。

2. 对比矿企ETF与现货ETF的风险收益特征

现货ETF则直接锚定比特币现货价格,其资产配置以实物比特币为主,投资者通过ETF可获得与比特币价格高度相关的回报。相较之下,矿企ETF在牛市中可能因企业扩产、利润增长而跑赢比特币价格,但在熊市中也可能因运营成本刚性、盈利能力下降而跌幅更深。因此,矿企ETF波动性通常高于现货ETF,且存在企业个体风险,无法完全反映比特币资产的整体表现。

3. 阐明矿企ETF无法替代现货ETF的底层逻辑

尽管矿企ETF为投资者提供了合规参与加密市场的方式,但其本质仍是权益类资产,无法替代现货ETF在资产配置中的核心作用。现货ETF具备更高的透明度和更直接的价格映射机制,适合作为数字资产配置的基准工具。而矿企ETF受制于企业运营和股市系统性风险,难以成为比特币敞口的替代性解决方案。因此,在投资逻辑上,两者定位不同,矿企ETF无法取代现货ETF的市场功能。

加密市场影响因素的多维分析

加密市场的价格波动与宏观及行业内部多重变量密切相关,理解这些影响因素有助于更准确地把握市场趋势。首先,外部变量中的加息周期对市场流动性构成显著压力。美联储等主要央行的加息政策通常旨在抑制通胀,但其结果是全球资本成本上升、流动性收缩,这对依赖资金流入的加密市场尤为不利。历史数据显示,在2022年美国通胀飙升背景下,市场对加息的预期加剧了加密资产的抛压,导致整体市场进入调整周期。

其次,监管变量中的SEC审批进展是影响市场情绪的关键政策因素。尽管加拿大等国家已批准比特币现货ETF,但美国作为全球最大资产管理市场,其监管态度具有风向标意义。SEC此前六次拒绝比特币现货ETF的核心理由集中在价格操纵风险和市场欺诈防范上。

最后,行业内部变量如生态发展与基础设施建设决定了加密市场的长期增长潜力。尽管市场整体承压,但DeFi、NFT、Web3等领域仍持续演进,链上活跃度、跨链桥接技术、Layer2解决方案等均有突破。同时,合规交易所、托管服务、链上数据分析工具等基础设施的完善,为机构投资者入场提供了更多保障。

猜你喜欢

-

比特币主流化进程:从极客实验到全球支付工具的演进

本文探讨比特币从技术实验到主流支付工具的转变历程,分析Twitter、PayPal等企业实践案例,揭示其规模化应用面临的波动性、扩展性等核心挑战,展望未来支付领域发展潜力。

-

比特币脚本机制与交易类型全解析

本文深入解析比特币作为可编程货币的核心机制,详细阐述P2PK、P2PKH、P2SH等交易类型的脚本结构与验证流程,并探讨SegWit升级带来的技术革新与未来发展方向。

-

2021年加密市场回顾:牛熊交替、生态演进与新兴赛道崛起

2021年加密市场经历了剧烈波动与结构性变革,比特币与以太坊呈现分化发展,NFT和GameFi等新兴赛道爆发式增长,市值从年初不足8000亿美元突破3万亿美元,展现出从边缘投机工具向主流投资资产的过渡。

-

比特币稀缺性评估:库存流量比率模型的应用与争议

本文深入探讨库存流量比率(S2F)模型在比特币估值中的应用,分析比特币作为数字稀缺资产的供给特性与减半机制,同时揭示该模型在数据样本、市场波动性和价值锚定等方面的局限性,为理解数字资产稀缺性提供多维视角。

-

比特币技术原理与金融生态解析:从区块链基础到未来趋势

本文深入解析比特币的技术原理与金融应用,涵盖其去中心化机制、区块链运作逻辑、挖矿共识算法及市场生态,探讨比特币如何重构现代货币体系并展望其在Web3时代的未来发展。

-

解析隔离见证(SegWit)技术原理及其对区块链可扩展性的影响

本文深入探讨了隔离见证(SegWit)的技术实现原理,分析其通过重构区块数据结构提升交易吞吐量、降低手续费、修复延展性漏洞等核心优势,并评估了其在闪电网络部署和跨链互操作性中的战略意义。

-

密钥证明日:加密资产主权与私钥安全的实践探索

文章探讨了密钥证明日的理论基础与实践价值,强调私钥安全对加密资产主权的重要性,分析了投资者教育、行业压力测试等四大战略价值,并提供了参与实践的技术路径与未来展望。

-

美债收益率与比特币联动加剧,GBTC解锁引发市场担忧

文章分析了美债收益率下行与比特币价格同步下跌的联动效应,探讨了GBTC大规模解锁对市场的潜在影响,并深入解析了宏观流动性变化与加密资产价格之间的传导机制。

-

加密资产牛市暴跌规律解析与风险预警体系构建

本文深入分析加密资产牛市周期中的暴跌现象,揭示其背后的资金供需失衡、杠杆机制和市场情绪等核心驱动因素,并通过历史数据验证暴跌规律,构建可操作的风险预警指标体系,为投资者提供应对策略。

-

灰度比特币信托转型ETF的战略动因与行业影响分析

本文深入剖析灰度投资公司申请将比特币信托(GBTC)转型为ETF的战略动因,包括监管环境变化、产品机制缺陷与费率劣势,并探讨其对数字资产投资市场格局的深远影响。