通胀形势下,比特币能否成为有效抗通胀资产?

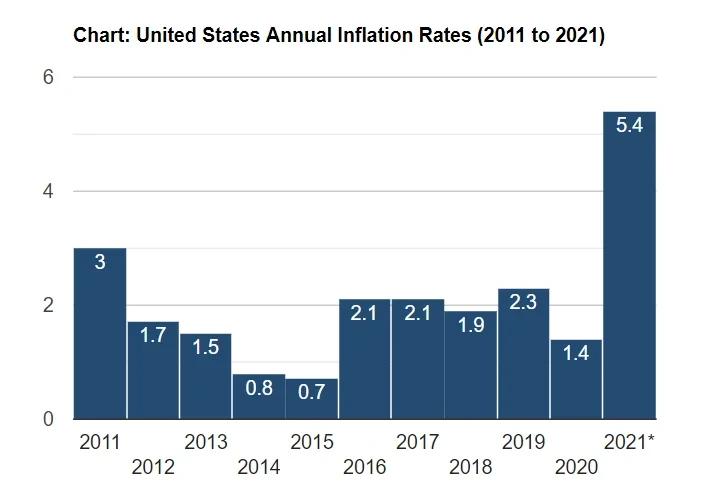

201年以来,全球通胀压力持续升温,尤其在美国,CPI与PPI数据接连爆表,引发市场对货币政策转向与资产配置逻辑的深度思考。2023年6月,美国CPI同比增长5.4%,创2008年以来新高,核心CPI同比上涨4.5%,为1991年以来最大涨幅。同期PPI同比增幅达7.3%,供应链压力与基数效应共同推高通胀水平。面对持续超预期的通胀数据,美联储政策路径与市场加息预期之间的博弈日趋激烈。在此背景下,比特币作为近年来备受关注的另类资产,其“抗通胀”属性再次成为争议焦点。支持者认为其稀缺性与去中心化机制使其具备对冲法币超发的潜力,而质疑者则指出其价格波动剧烈,尚未形成稳定的避险共识。本文将从通胀本质、历史数据表现、机构观点等多个维度,深入探讨比特币在当前宏观环境下的资产配置价值。

当前通胀形势的深度解析

CPI连续4个月超预期的结构性分析

美国CPI自2021年3月以来已连续4个月超出市场预期,6月核心CPI同比上涨4.5%,创1991年11月以来新高。其中,二手车价格同比上涨45.2%,成为推动物价上涨的主要结构性因素。此外,食品和能源价格持续攀升,分别同比增长2.4%和24.5%,反映出疫情后供需错配的深层次影响。这一轮通胀并非全面性上涨,而是集中在特定行业,显示出结构性通胀特征。

基数效应与供应链压力的双重驱动

当前通胀高企部分源于“基数效应”,即2020年同期因疫情冲击导致的低基数,使得同比数据显得异常突出。但更关键的驱动因素来自供应链压力。PPI数据显示,6月核心PPI同比增长5.6%,表明企业成本上升正逐步传导至消费端。劳动力短缺引发的工资上涨、全球供应链瓶颈以及原材料价格飙升,共同加剧了通胀压力,形成“成本推动型”通胀与“需求拉动型”通胀叠加的局面。

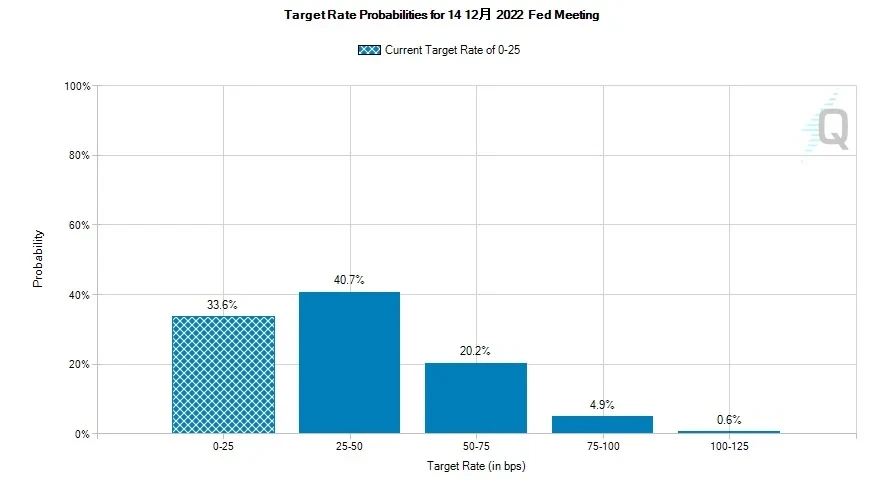

美联储政策路径与市场加息预期博弈

面对通胀压力,美联储仍坚持“通胀暂时论”,鲍威尔在国会听证会上强调政策支持将持续至经济复苏完成。然而,市场对加息的预期不断增强,CME FedWatch数据显示,2022年底前加息概率已超66%。政策制定者与市场参与者之间的预期分歧,反映出货币政策在“稳增长”与“控通胀”之间的两难抉择。未来美联储政策路径将高度依赖通胀数据演变与市场预期管理的动态平衡。

比特币十年抗通胀实证研究

1. 2011-2020年991695%年均增长率的奇迹

从2011年初至2020年底,比特币的年均增长率高达991695%,这一数据远超同期全球主要资产类别。根据BraveNewCoin的数据,比特币在2011年1月的开盘价仅为0.292美元,而到2020年12月已攀升至28,957.794美元。这一增长轨迹不仅体现了比特币作为新兴资产类别的高成长性,也反映出其在极端货币政策环境下的潜在价值存储功能。

尽管这一增长率存在基数效应(初始价格极低),但其复合增长趋势表明,比特币在十年间成功捕捉了全球流动性扩张与数字化资产配置需求的结构性转变。

2. 与黄金/原油/股指的横向对比分析

在与传统抗通胀资产的对比中,比特币的表现尤为突出。2011-2020年间,黄金年均回报率约为7.5%,标普500指数年均回报率约为12.3%,而布伦特原油和WTI原油则受供需波动影响,年均回报率分别为3.2%和2.8%。相比之下,比特币的年均增长率不仅远超上述资产,更展现出指数级增长特征。

然而,高盛等主流机构指出,黄金具备稳定的市场结构、广泛的接受度和长期保值功能,而比特币尚不具备这些成熟资产的属性,因此在抗通胀工具的定位上仍存在争议。

3. 高波动性与70%-80%回撤率的双刃剑效应

尽管比特币在长期维度上展现出强劲的增值能力,但其高波动性仍是投资者面临的核心挑战。历史数据显示,比特币在每轮牛市结束后,往往经历70%-80%的深度回撤。例如,2017年底比特币价格突破1.9万美元后,2018年一度跌至3,000美元以下;2021年4月突破6万美元后,2022年一度跌至1.7万美元附近。这种剧烈波动不仅考验投资者的持仓耐心,也限制了其作为稳定储值工具的功能。当前市场环境下,比特币仍处于从风险资产向避险资产演进的过渡阶段,其价格行为在不同市场情绪下呈现出双重属性。

主流机构与市场参与者的多维视角

1. 高盛对加密资产抗通胀属性的否定逻辑

高盛在其研究报告中明确指出,比特币等加密资产并不具备传统意义上抗通胀资产的稳健特性。该机构从五个维度评估资产的抗通胀能力:是否提供稳定现金流、是否与经济基本面挂钩、是否具备多元化配置价值、是否具有低波动性,以及是否在通胀或通缩周期中具备保值功能。高盛认为,加密资产在上述所有维度均未达标,因此不建议将其作为主流抗通胀工具。这一观点反映了传统金融体系对加密资产的审慎态度,也揭示了当前市场对加密资产定位的分歧。

2. 比特币在风险/避险资产间的角色摇摆

比特币的资产属性在不同市场环境下呈现出显著的不确定性。在2019年中美贸易战升级期间,当传统风险资产如标普500和罗素2000指数下跌时,比特币曾单日上涨近10%,表现出避险特征。然而在2020年8月美债收益率倒挂、市场避险情绪升温的背景下,比特币又与风险资产同步下跌7%,展现出高风险资产的波动特征。这种角色的摇摆反映出比特币尚未形成稳定的市场共识,其价格受市场情绪和流动性变化影响较大,尚处于从新兴储值工具向主流资产演进的过渡阶段。

3. 投资者行为数据揭示的市场情绪

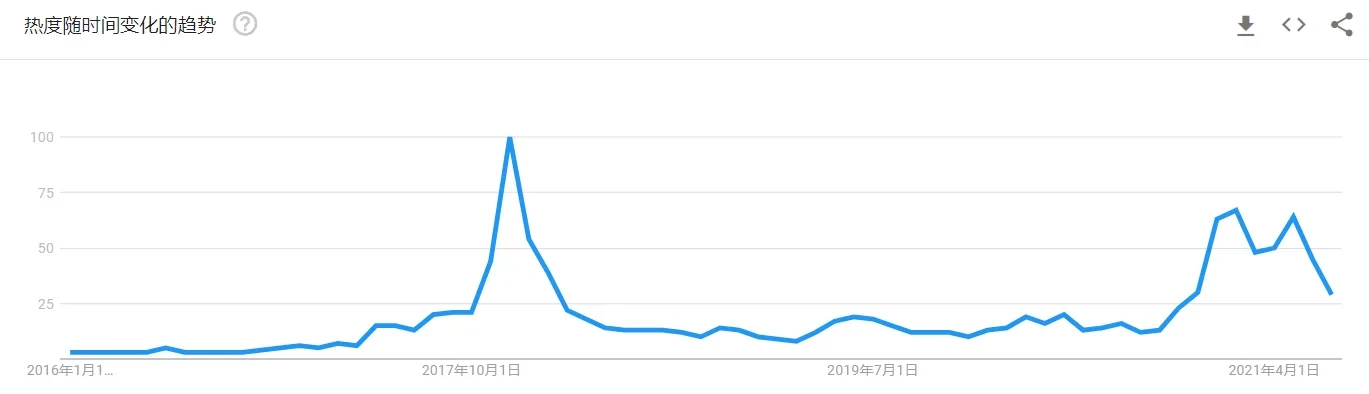

从谷歌搜索指数来看,比特币的公众关注度已回落至2020年12月水平,显示出市场热度的下降。

Glassnode链上数据显示,比特币市场正进入一个窄幅震荡区间,交易活跃度和链上转账价值均显著下降,表明投资者处于观望状态。这种“市场平静”可能预示着新一轮波动的前兆。此外,AHR999定投模型显示,当前比特币的定投阈值为3.47万美元,而抄底阈值为2.12万美元,反映出市场对中长期价值的认可,但短期内仍需警惕价格波动带来的风险。这些数据共同描绘出一个趋于理性但尚未形成明确方向的市场情绪图谱。

未来十年的演进路径与投资策略

1. 市值增长与波动性收敛的正相关性推演

从历史数据来看,比特币的市值增长与其波动性之间存在一定的动态关系。随着市值的扩大,市场参与者结构逐渐多元化,机构投资者的参与度提升,市场情绪对价格的短期扰动效应趋于减弱。这一趋势在黄金的历史演进中已有先例:在黄金从投机性资产向避险资产过渡的过程中,其波动性逐步收敛,市场共识逐步形成。对于比特币而言,若其市值持续增长并突破关键临界点,波动性有望随之下降,从而增强其作为抗通胀资产的稳定性。

2. AHR999定投模型的实战应用

AHR999指数作为一种基于比特币市值与移动平均线关系构建的定投辅助工具,已在实践中被广泛采用。该模型通过量化方式识别市场的低估区间与高估区间,指导投资者在波动中实现成本平滑。回测数据显示,当AHR999指数低于0.45时,市场处于超跌状态,适合建仓;而在0.45至1.2区间内,则适合采用定投策略以分散风险。尽管该模型无法完全规避极端市场波动带来的冲击,但其在降低择时风险、优化持仓结构方面具有显著优势。

3. 新兴储值工具向主流资产进化的可能性

比特币当前的定位更接近于一种新兴储值工具,其价格行为在不同市场环境下展现出风险资产与避险资产的双重属性。这一特征与黄金在上世纪70年代的表现高度相似。随着监管框架的逐步完善、基础设施的成熟以及全球支付场景的拓展,比特币具备向主流资产进化的潜力。若其波动性随市场成熟进一步收敛,同时获得更广泛的机构与政策认可,其作为抗通胀资产的地位有望得到巩固,从而在长期资产配置中占据一席之地。

风险提示与多元化配置建议

政策监管与市场成熟度的不确定性

比特币作为一种去中心化资产,其发展高度依赖政策环境与监管态度。当前,全球各国对加密资产的监管政策仍处于探索阶段,缺乏统一标准。例如,美国监管机构对加密货币ETF的审批进展缓慢,而中国则全面禁止加密货币交易。这种政策的不确定性可能对市场情绪和资产价格产生重大影响。此外,比特币市场仍处于早期发展阶段,流动性、市场深度和交易基础设施尚未完全成熟,容易受到市场操纵和极端波动的影响。

资产配置中比特币的合理权重探讨

在多元化资产配置中,比特币的权重应根据投资者的风险偏好、投资目标和时间跨度进行调整。对于风险承受能力较高的投资者,比特币可作为高增长潜力资产,配置比例可适度提高,但通常建议不超过资产组合的5%-10%。对于保守型投资者,则应保持更低的配置比例,甚至将其视为另类投资工具,仅作为对冲通胀或分散风险的补充手段。

定投策略与成本控制的核心要点

面对比特币的高波动性,定投策略成为降低短期波动影响、平滑持仓成本的有效方式。通过定期、定量买入比特币,投资者可避免择时风险,并在长期中积累相对稳定的持仓成本。结合AHR999等市场指标,投资者可在估值低位区间增加定投频率,以优化投资效率。同时,应设定明确的投资纪律,避免情绪化操作,确保资金管理的可持续性。

猜你喜欢

-

比特币交易有哪些规则、时间特性及风险?

文章从比特币交易规则(含最小单位、手续费机制、交易所政策)、时间特性(全天候交易、结算周期、地区限制)及风险构成(价格波动、监管政策、安全隐患)三方面展开分析,并结合2025年最新动态解读市场变化。

-

NFT与比特币的本质区别是什么?

本文从技术架构、资产属性及应用场景等方面,剖析NFT与比特币的本质区别,对比比特币同质化货币属性与NFT非同质化确权功能,探讨两者在数字经济与实体经济中的应用,并展望最新动态与未来趋势。

-

XBIT比特币提现速度如何?到账时间多久?

文章分析XBIT比特币提现速度,指出总到账时间通常为40分钟至3小时,受平台处理、区块链确认、手续费、网络拥堵及风控审查影响,还提供了加速策略与行业定位参考。

-

比特币实体币是什么?其价值与收藏要点解析

文章从存在性、材质设计、价值构成、收藏属性及行业趋势解析比特币实体币,阐述其作为数字化资产物理载体的本质,涵盖私钥安全、价值构成、收藏风险及监管技术动态,并提供收藏投资建议。

-

比特币有实体货币吗?相关实体产品合法吗?

文章澄清比特币实体货币误区,指出其本质为去中心化数字资产,相关实体产品多为存储工具或收藏品。分析中、美、欧等国监管政策差异,提示合规风险及全球监管趋严下实体化产品空间可能萎缩。

-

BTC123官网无法访问及注册异常怎么办?

BTC123官网访问与注册异常多因技术故障、政策管控或浏览器兼容问题。可换浏览器、用备用域名或清DNS缓存尝试解决,避开维护时段。需警惕法律风险与钓鱼链接,核对SSL证书保安全。

-

BTCB与BTC的核心区别是什么?

文章阐述了BTCB(币某安发行的包装比特币)与原生BTC的核心区别,涵盖发行机制(中心化vs去中心化)、区块链依赖(依附公链vs独立主链)、应用场景(跨链功能拓展vs基础价值承载)等方面,并分析了两者的定位差异及适用场景。

-

比特币价格更新有固定时间点吗?时区如何影响其波动?

本文解释比特币价格无固定更新时间点的原因,分析其24小时交易机制与全球市场联动特点,探讨亚太、欧洲、北美三大时区交易市场的活跃规律、流动性分布及价格波动关键窗口,并提供基于时区规律的投资策略建议。

-

比特币新手如何入门?需掌握哪些基础与实操技能?

本文为比特币新手提供系统化入门方案,涵盖基础概念(区块链技术、核心价值)、操作指南(购买渠道、存储方式、交易策略)及风险控制,从基础认知到实操技能,助新手掌握安全购买、存储与交易流程。

-

BTC交易所无法提现?原因及解决方法有哪些?

本文针对BTC交易所无法提现问题,分析了监管政策、账户状态、网络拥堵等五大原因,并提供分场景应对方案,包括账户验证、手续费调整、平台申诉等,助力用户快速解决提现障碍。